11月乘用车市场零售量创历史新高达到238万台,在15年11月的18%高增速基础上仍能实现同比增速22%的高增长,较10月同比增速22%相对走稳,基本符合乘联会提出的前低中高后稳的年度走势特征。

16年的高增长和2015年股灾低基数有一定的关系,体现了私车普及偏低下的税收刺激的较好拉动效应。11月环比10月的零售增速9%基本符合历年走势特征,11月份乘用车市场表现体现了购置税优惠政策临近到期前的市场持续火爆状态,冬季消费热情平稳提升。

乘用车市场消费环境不断升温,11月中采制造业PMI指数升至51.7%的高位,PPI走强,再通胀范围正逐步扩大至中下游行业,重卡也受治超和煤炭等基础资源需求暴增的影响而大幅走强。

11月产销零售环节总体顺畅:11月厂家生产高于批发4.6万台,零售稍低于国内批发5万台,产能和运输环节没有出现太大瓶颈。因经销商库存安全系数不足和高销量预期下,导致的4季度产业链总体形成持续的抢生产、抢运输、抢购买的景气度偏高状态。

11月自主品牌表现依旧超强,11月份额达到42%,产销同比均增长30%以上。从供给看,近期自主新品的产品优势明显,加之自主品牌的产能具有优势,从市场看是旺销时新购群体多,共同推动了旺季的高产旺销,因此国家刺激政策是自主品牌的大红包。

11月新能源车销量达到4.18万,总体同比增速35%。其中纯电动同比增116%,但插混同比下降40%;11月的普混销量0.96万台,是插混0.45万台的两倍,这也是新能源车的限购区域进入发展瓶颈的结果,期待国家政策替代限购政策成为新能源乘用车发展的核心驱动力。

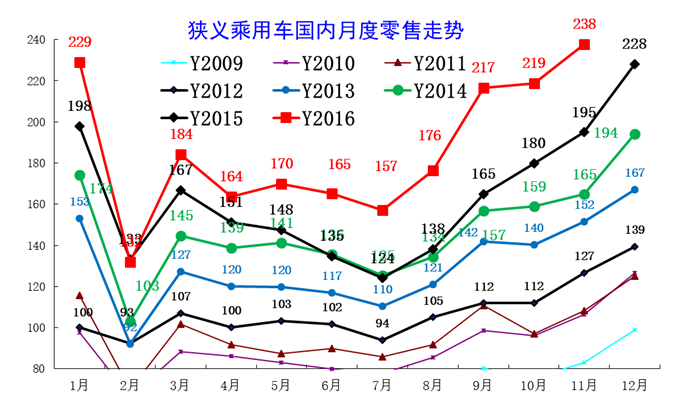

1、近年狭义乘用车零售走势

图表 1中国狭义乘用车月度零售走势特征

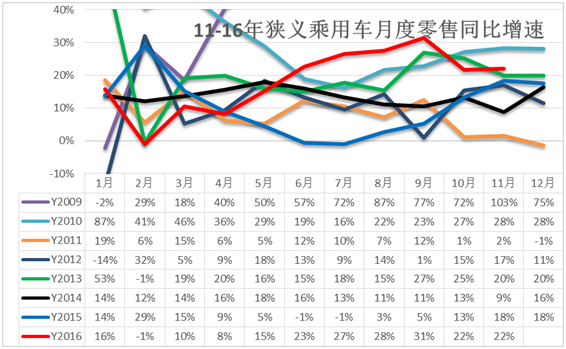

16年11月零售创出历史新高,达到238万台,较2015年11月增43万台,体现16年市场超强增长的态势。在10月的银九金十的季节性强势走势基础上,11月环比增量19万。这样的1-4月起步偏低7-9月走强的现象是相对较好的,10-11月的大幅增量似乎回到09-10年的年末拉升特征,体现了市场的强势走势。

2、11月市场产销零综合走势

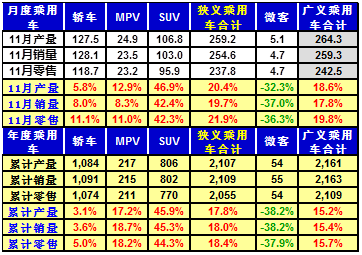

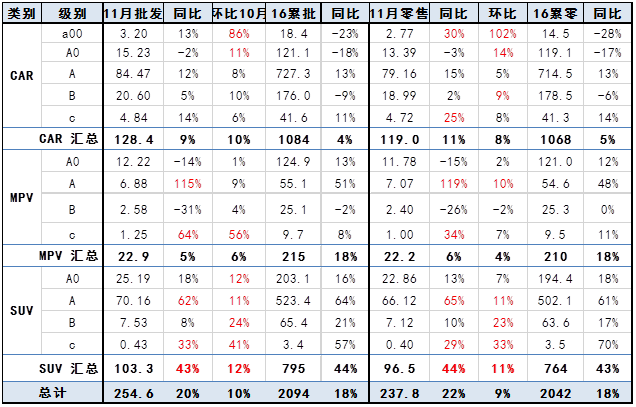

11月狭义乘用车国内零售持续走强,批发同比增速达到22%,环比增9%。其中增长最强的是SUV,同比增长42%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为11%,这也是11月总体市场需求走强的体现,轿车增速也有改善。

16年车市促销价格走势相对平稳,没有出现剧烈的波动,这也是类似历年的车市增长特征。一般从5月就会出现车市的价格的波动,也就是车市市场走势偏弱,则厂家会采取促销加大促使稳定销量。但16年基本没有这样的销量波动特征,体现厂家力争平稳对应形势变化的心态。

3、11月车市零售平稳走强

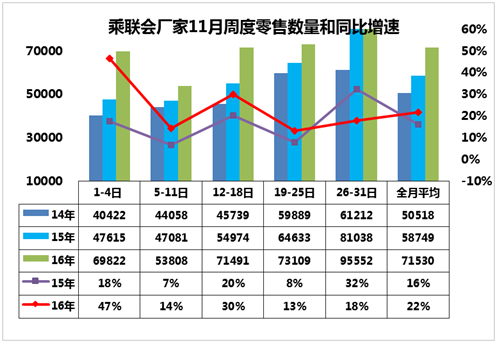

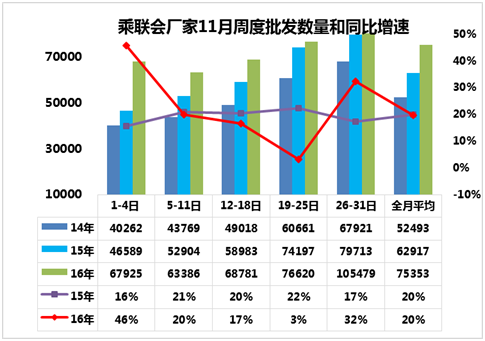

11月1-5周车市零售同比去年11月达22%的较快增速,相对去年的同比增速16%稍快。其中第一周的零售达到6.98万台/日,同比增速达到47%;第二周的零售达到5.38万台/日,同比增速达到14%。第二周的零售走势稍慢,这也中有部分厂家数据的暂时异常的影响,总体看第二周主力厂家零售的走势仍很强,第三周的零售上升到日均7.1万台,同比增速达到30%,市场状态仍是超强的。第四周达到日均7.3万台,增速13%。最后一周的零售表现较强,这也是寒潮雨雪天气的影响,带来的第四周偏低和月末回补。

11月前五周乘用车厂家批发走势保持20%的超强增速,其中第一周的批发增速达到47%的超强增速,这也是第一周的经销商进货积极的结果。而第二周的厂家批发达到6.3万台的增速,20%的增速也是较快的,第三周的批发达到日均7.1万台,增速保持较高水平。第四周也仅有7.6万台。总体看,年末车市的火爆应该较确定,变化可能性不大,总体的批发走势快于零售,厂家全力拼命生产。11月上中旬的北方雨雪天气不严重,运输环节压力相对平稳,而第四周的天气因素不太好,雨雪雾霾影响运输效率。而一些厂家开始考虑稳健产销的节奏控制。但最后一周的而批发走势较强,带动11月的批发表现较好。

4、车市季节角度狭义乘用车增长较高

16年1-2月为春节期,车市增速9%,相对历年的增速是最低的,3-4月增速在9%左右走稳,5-9增速进入历年的高增速区间。9月作为3季度末的政策变化期,前期的节能车补贴阶段性取消,税收变化等,9月都是关键节点,今年9月31%的形成阶段性增速高点。去年10月开始的零售基数变高,这对11月车市带来一定影响。10-14年的11月增速波动较大,今年11月的高位平稳也是车市自身动力较强的体现。

5、狭义乘用车各级别增长特征

11月车市产销增速均高于年均增速,其中的SUV市场增速贡献度减小,而轿车的11月增速回暖带来车市的增速企稳回升,11月的轿车增速10%快于年均增速3%较多,形成较好的车市拉动效应。

6、12月走势预期

12月是小月,31个日历日中有有22个工作日,同比15年12月的工作日少一天,有利于17年1月销量稳定。由于乘用车车市面临购置税减半政策的退出预期,而且汽车市场面临新能源车的第四批目录发布后的年末爆抢行情,车市总体相对火爆。由于新能源客车的利润丰厚,考虑到新能源轻客和专用车等需要12月抢产、抢运、抢上牌,总体车市的资源紧张的火爆行情因此也更为凸显。

由于明年春节在一月份,会使春节前的销售高峰提前到12月就启动,节前消费高峰与政策退出的抢购高峰推动12月车市零售更高。因为今年市场好是稍超预期的,大多数厂家能超额完成营销计划,而对明年的市场低迷的担忧较多,年末提早停止开票等平衡年度销量实现可持续增长也是可以理解的。

7、购置税优惠政策明年在7.5%最佳

由于1.6升以下购置税减半政策对车市促进巨大,而且今年4季度的车市增量受购置税减半的末班车效应促进巨大。目前已经进入12月中,抢购增量已经对4季度带来巨大的增量促进。为了实现17年在今年高基数下的平稳增长,如果17年的购置税优惠政策采取减按7.5%征收的模式将符合消费预期,既能够实现最小限度的税收损失,又能确保17年底的退出翘尾效应,以此稳定17年汽车产销增长增速。

8、自主品牌动力的增压+自动挡的高端化跃升

16年乘用车市场呈现高端升级化趋势,在自主品牌SUV的高端化中,增压动力加自动挡的动力提升效果突出。目前国产的豪华车基本没有手档车型,而前几年自主品牌的均价偏低,自动挡油耗高且配套资源少,因而手档占比较高。

随着自主品牌均价提升的SUV高端化突破,在16年自主品牌SUV总量中:增压+自动挡的比例占到30%,增压+手档占22%,自然吸气+手档占比为38%,自然吸气+自动挡比例达到9%,自主车型逐步追赶高端车型的动力配置体系,这也有利于消费者的更多选择自主SUV车型。

随着自动挡技术的而近几年总体升级,油耗低于手挡的现象日益明显。在16年自主品牌推出的新车型中,DCT等自动挡的油耗从劣势转优势也将更为突出,目前新车中MT类车型的平均油耗是三阶段的95%,而自动挡中的DCT类全部车型的平均油耗是91%。自主品牌迅速研发自动挡产品,建立了增压+自动挡的新优势,自主高端车型也出现全部自动挡的产品线,既提升了品牌形象,也缓解了油耗压力。尤其是自主车企的DCT技术的突破,推动插混技术的自主化体系性掌控,形成可持续的动力总成升级线路。

9、第四批新能源推荐车型目录是大红包

12月初工信部公布了《新能源汽车推广应用推荐车型目录》(第4批),一共有678款新能源汽车列入本批目录,这其中客车有371款,货车及专用车有244款,乘用车有63款。新能源车的第四批补贴目录推出,为新能源车企顺利完成现有订单和年末冲刺提供了政策保障,也有利于地方政府的年度新能源推广计划的顺利完成,是有利于新能源车市场的可持续发展的大红包。

此次专用车的推广目录到位也是为新能源车发展带来强大的支撑力量,本次的专用车中的厢式运输车占比69%,有利于城市雾霾压力下的短途物流需求,也为各地方城市实现16年预期新能源推广目标创造条件。

目前发展新能源乘用车主要靠地方的限购政策的挤压需求推动, 16年全国新能源车销售中的限购城市销量占比较15年又有提升。而客车和专用车的新能源化主要靠国家补贴拉动,因此 第四批目录推动今年年末的新能源车客车与专用车的销售加速。按合格证数据估计,今年实现45万台左右的新能源汽车销量是有希望的。

10、节能车补贴政策仍值得期待

17年的乘用车企业平均油耗目标要从6.7升降到6.4升,这在SUV趋势下的降油耗压力较大。传统车型的降油耗需要政策引导推动,而鞭打快牛的乘用车升级压力巨大,但目前新能源车的补贴仅有一小部分是属于乘用车的。

我们的乘用车油耗是考虑的升为单位,1公斤93号汽油约1.38升,而1公斤柴油约1.2升,而随着汽油油品的排放标准升级,油品成分结构轻量化带来的同款车型的百公里油耗是增长的,这样的油品清洁化带来的油耗增长也是应该有社会的共识。在1.6升以下购置税优惠可能逐步退出和油品升级的背景下,乘用车的强力节油政策需要更多的针对小排量低油耗车型的补贴鼓励。期待政策推动节能车型的补贴重新推出,推动车企节油技术的快速提升和更有热情去更新高燃效发动机。

11、今年车市的南强北弱

今年乘用车车市达到18%的超强增长,这也是区域市场的结构性拉动效应,这对区域特征明显的车企的拉动的分化效果较明显。16年车市呈现南强北弱的增长局面,1-10月的北方(东北+华北+西北+中部黄河流域)增速15%,占比42.6%,南方增速21%,占比57.4%,较15年占比增长1.3个百分点,这也与经济环境密切相关。今年前三季度的省区GDP增速后10名有八个是华北和东北的省区。从车市看的华南、华东、长江中游和西南等南方车市增长喜人,基本上看长江以南地区的车市增长均较强。而北方各地区车市增长分化较明显,尤其是今年前期华北和东北等地区的经济景气度处于低位,玉米等农作物收成一般且收入稍低,加之煤炭等价格偏低,而治理雾霾的北京周边力度较强,导致华北和东北等部分省区车市增长持续偏弱。这也导致华北和东北地区的车企销量业绩表现不太强。