一、2012年汽车走势评述

1、4月市场走势回顾

由于4月工作日少,乘用车产量和销量环比都下降是正常的;但是正如上月我们在乘用车市场分析所述,四月份的有利因素是主力,首先汽柴油有史以来最大幅度涨价,除对A00级轿车有影响外,对乘用车整体市场的负面影响基本没有显现,使狭义乘用车的批发销量和终端销量还能与去年同比是较大幅度正增长,进一步证明了狭义乘用车市场的复苏。至于有人认为市场不好,是由于整车厂家对乘用车市场期望值过高,加上大量上市新车给经销商铺货,造成4月份经销商库存总量再次超过历史最高水平而进入黄灯区,对今后市场更高速增长产生一些压力。从市场总体来看,内资企业的市场占有率在市场较大增长时,会增长更快,但是比去年同期市场占有率仍是下降,在合资企业中,德系企业状况较好,日系企业市场较差,特别是在B级轿车市场上表现得最明显。

1.1市场总体运行情况

A. 狭义乘用车拉动汽车增长

|

12年狭义乘用车增速大幅领先与广义商用车,4月的狭义乘用车增速15%,而广义商用车增速-12%,由此形成汽车的5%的组合增速。从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,且4月的乘用车增速高于累计增速,而商用车的增速低于累计增速,乘用车的较高增速拉动车市增长。

B. 狭义乘用车零售低于预期

|

11年10月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长,随后迎来2-4月的持续同比正增长,车市逐步走出谷底。这其中11年的10-12月是10年年末政策退出前火爆带来的后遗症,12年1月15%的负增长与2月的29%高增长主要是春节因素的影响,4月的增长是春节后市场回归常态的增量。3月的增长虽然有充分回暖的优势,但增长仍偏低。我们对4月的零售预期是98万,实际完成97万,增速表现稍低于乘联会预测的预期。。

C. 出口增长逐步放缓-出口占比低位回升

|

11年的狭义乘用车出口增长速度似乎很快,但自11年9月以来的出口增长压力已经加大,11年9月开始的出口占狭义乘用车总量已经不足3.5%。12年4月的出口恢复到3.9%,这也是巴西等进口管制政策的松动的效果。

分类别看的出口增长是SUV较高,4月达到SUV厂家批发总量的6.5%,但仍低于去年6-8月较多。分级别看的各级别出口占比相对11年4月都有上升,而A00级车的出口占比是最高的,而A0级车的4月出口量是最大的。

D. 厂家和渠道库存-全面开始回升

|

2012年2-3月的狭义乘用车市场走势主要体现了春节后的补充库存的特征,4月的增库存偏高。春节前的11年11月到12年1月的厂家和经销商库存均大幅减少,春节后是厂家和经销商库存的最低点,需要有效的补充。今年1-4月的厂商库存补充与去年的情况基本一致。而今年1-4月的厂家与经销商库存的降低与11年不一致,今年的2-4月经销商库存补充的大于去年,11年底厂家转移销量和11年4季度经销商库存消化的都少于10年底。由于今年4月的经销商补库存幅度偏高,说明经销商的库存已经全面充裕。

E. 厂家库存增长特征

|

11年的狭义乘用车出口增长速度似乎很快,但自11年9月以来的出口增长压力已经加大,11年9月开始的出口占狭义乘用车总量已经不足3.5%。12年4月的出口恢复到3.9%,这也是巴西等进口管制政策的松动的效果。

分类别看的出口增长是SUV较高,4月达到SUV厂家批发总量的6.5%,但仍低于去年6-8月较多。分级别看的各级别出口占比相对11年4月都有上升,而A00级车的出口占比是最高的,而A0级车的4月出口量是最大的。

F. 合资自主快速入市

|

4月的东风日产启辰D50和东风本田思铭上市,合资企业的品牌布局进一步完善,加之原来上市的本田理念S1通用的宝骏,国际车企的中国品牌战略快速推进。

合资自主的产品优势逐步体现,其定位也逐渐偏离了获取技术的自我改善提升的本意,而是成为肆无忌惮的低价策略的做作方式。12年4月的合资自主的份额打打炮1.4%较11年4月的份额上升0.2个百分点。其上升态势较强。

4月的合资品牌份额提升3.6个百分点,其中的合资自主提供1.2个百分点,合资国际品牌提供2.4个百分点。而自主品牌份额有所下降。

G. 市场主销车型-合资主导

|

由于厂家年末经营策略不同,近期的厂家月度销售的领军车型变化较大。合资品牌的主力车型的批发销量表现依旧突出,低价车型的强势增量体现了市场的活力不足,老品低价策略是最后的搏击,随着次新品的价格回落,老车型的增量空间有限。尤其是现在的促销不断加力,新品的促销潜力更大一些。

1月的帕萨特、科鲁兹等表现突出。2月的朗逸、捷达重归厂家销售的主导地位。3月的朗逸捷达宝来的表现突出,4月的捷达、朗逸、瑞纳等零售销量表现突出。

H. 轿车厢型结构-两厢轿车走势分化

|

12年4月的国内轿车批发的厢型结构是两厢轿车份额同比下降。12年4月的两厢轿车份额下降主要是由于自主品牌的两厢轿车市场份额下降较大,法系的两厢车比例也明显下降。与此同时的美系的二厢车型的销量占比上升,新福克斯等上市改善两厢比例。韩系虽然推出两厢车型,但零售占比还没有充分体现。上月的日系和德系的两厢轿车占比上升,本月的德系强化B级车的增长,两厢车比例有所回落。

I. 狭义乘用车排量构成-本月平均排量1.75升

|

12年的狭义乘用车排量相对大型化,1月的市场受到高端转移量影响而排量偏大,3月的市场平均排量到1.76升。而4月的平均排量降到1.75升,较11年4月的1.72升上升0.03升。

由于轿车的排量大型化与MPV的排量小型化抵消一些,因此狭义乘用车的排量大型化似乎不太明显。而4月轿车的1.68升处于1.5-1.6升的主力销量区间之上,这也说明今年的消费升级和车辆大型化趋势依旧较强。

4月的SUV 排量小型化主要是日系SUV的高端车型销量回落,而自主品牌的SUV新品排量较小的综合影响。

J. 狭义乘用车1-4月增长特征-批发负增长、零售正增长

|

12年1-4月的汽车车市增长是-11万台,汽车市场压力较大,其中狭义乘用车批发增长14万台,终于回归正增长,狭义乘用车的龙头效果体现。细分到狭义乘用车的零售看,12年1-4月的狭义乘用车零售389万台,同比增长14万台,增长4%,这是批发推动零售增长的特色趋势,也就是市场批发增长压力加大,消费的增长仍不稳健。

12年1-4月狭义乘用车批发增长的主要原因是经销商的库存较同期增长, 在10年底超级火爆的背景下11年1-4月的经销商库存增长27万台,因此12年1-4月增长22万台,且4月的库存增长较大,市场压力不小。

。

K. 4月乘用车细分市场增长差异不大

|

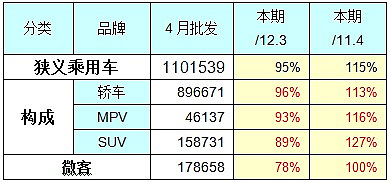

4月狭义乘用车的批发同比增长15%,而微客同比增速又出现零增长。狭义乘用车中的SUV同比增长27%,算较快的。轿车的4月同比11年4月实现13%的增长,同期的高基数对微客的影响远大于轿车。

4月狭义乘用车中的环比下降仅有5%,小于微客的-22%增速较多,这也是狭义乘用车走势较强的结果。4月的环比增速中的轿车下滑幅度最小,SUV的幅度最大,这也是较有特色的,说明主力市场的厂家增量动力较强。但市场拉动热点的淡化不是好事。

L. 狭义乘用车主力车型增长较强

|

4月的狭义乘用车各级别市场走势仍分化明显,低端表现较差, A00级同比去年4月负增长20%,且环比3月仍是21%的负增长。c级车的增长较好,新品和价格调整带来市场的活力增强。本月的A0级车的增长较好,环比和同比增速都是很好的,这是车市的消费恢复的较好体现,韩系的走强拉动入门级需求。

M. 车市呈现推动式增长

|

2012年1月的狭义乘用车市场走势主要体现了普通消费者的购车热情较高,但春季的车市就是公商务需求的释放期。4月的厂家生产一般都开足马力,实现新品的尽快铺货,产销率 的表现也是尤为重要。今年4月的厂家产销率较低,尤其是轿车的产销率仅有95%,更为压力较大的终端的经销商进货与销售的比例偏低,轿车的进销率仅有92%,而SUV 的厂家销售不错,经销商的市场压力明显体现。92%的进销率说明市场的平销车型促销压力大增。

N. 品牌促销力度逐步增大

4月的狭义乘用车市场进入节后启动期,春节节前促销力度最小,2月节后市场清淡下促销也没有明显增大,3月的促销力度增加的效果一般。由于4月的市场处于营销活跃期,厂家开始强力促销,今年的结构性促销加剧。同时今年的降价行动在高端车型突出,高端车的降价和微型车的坚挺也形成销量增速的反差。具体促销请见下面促销分析的详细资料。

O. 车企销售结构变化-差异性扩张

|

由于车市消费升级的趋势较明显,各企业历年自身销售结构也在快速变化。绝大部分合资品牌的16-25万的车型销量占比较去年上升,南北大众、北京现代、一汽丰田、神龙等都有这样的特征。而为提升销量和完善产品线,部分扩张性企业强化低端市场的有效布局,因此上海通用、东风日产等的低价位车型的销量自身占比增大。同时随着南北大众的B级车的强势增量,很多企业的高端车型零售也在逐步下降。

2、5月市场展望

本月市场的不利因素如下:五一小长假后有个市场萧条期;按中国乘用车市场规律,从5月到8月这四个月是市场的下行期;另外上半年工商务用车的购买高峰已经过去;天气转热,使私人买车数量逐渐减少等。但是有利因素也很多,5月比4月多3个工作日,比去年同期多1个工作日,因此产销量会较大的回升。车展和新车上市潮的持续作用,也会使市场火一阵子;国际油价到5月初,22个工作日累计的震荡幅度大于-4%,5月中旬国内汽柴油将会降价,有利于扩大销售;日本地震,使去年5月日系企业进口的紧缺的库存件基本上消耗光,产销量大幅度萎缩;今年日系企业的产销量已经大幅度上来了,因此5月份狭义乘用车将是逆市场规律,销量比4月份还高。

3、汽车市场已经复苏

由于国家从紧的货币政策从2月份结束,加之用户购买乘用车能量的积聚,3、4月份狭义乘用车产销量同比均是较大幅正增长,拉动了这两个月整体汽车市场的正增长。按以往的规律,整体汽车市场连续2个月产销量都超过同期,而且对第三个月的市场预期乐观时,整体汽车市场就进入了复苏期,可见汽车市场已经复苏。汽车产量是国民经济6个先行指标之一,目前已经有5个先行指标回升,可以肯定地说我国GDP一季度环比增速基本到底,二季度增速企稳,三季度开始回升。下半年随着GDP更高速增长,汽车市场的增长率也会更高。但由于3个经济发动机房地产和出口增速回落,因此今年不会出台不利于汽车市场的政策,这就保证了今年整体汽车市场增速在7%,狭义乘用车增速在10%或更多。

4、北京国际汽车展的最大亮点

今年车展最大的亮点是:虽然内资车企的经营比去年更困难,但已经开始了绝地反击,本次车展可以说主要展示的是他们近年来的研发成果。在120辆全球首发车中,自主品牌的首发车就占了84辆,自主品牌不仅有整车参展,更有先进的发动机、自动变速箱等核心零部件的展示,这说明内资车企的研发实力、技术质量和品牌形象将更快速提高。这归功于内资车企的产品研发战略从小孩打群架调整到出精品的战略。另外本次车展的首发车,模仿外国车型的现象基本消失,而自主研发的车型已经达到更高的水平。我们还发现,内资车企还解决了对研发人员激励、考核、奖励的世界难题,使研发人员的工作主动性、干劲、创新成果均大大提高,当他们感到能够发挥自己的聪明才智时,就能留住并吸引更多人才。这也是企业机制和企业文化建设的重大成果。

从对内资车企调研中得知:比亚迪各汽车研发部门的总人数达1.3万人,再加上奇瑞,这两个企业的研发人员之和超过两万人,比目前全部30多家乘用车合资企业的研发人员总数还多,另外长城加上长安又有1万多人的研发队伍,内资车企的研发队伍总和已经超过6万人,是合资企业的3倍多。内资企业研发经费总和占主营业务收入的比例已经达到4%的水平,而合资企业研发经费加上技术引进费的总和,占主营业务收入还不到1.3%。因此内资企业的研发人员、研发投入、研发成果和专利,都大大超过财大气粗的合资企业,而且今后对汽车研发还要更大规模的投入,汽车行业在本世纪初是中国创新最差的行业,但现在已成为实现中国创新战略力度最大、进步最快的行业,这就是内资车企对中国的贡献和今后的希望。

上海汽车展示的全新旗舰车型荣威950,达到了国外C级豪华轿车的水准,在中国最少也能算B+级。显示出上汽要与跨国品牌、高端产品一决高下的信心,也填补了内资企业没有生产副部级领导干部公务用车的空白,估计明年他将进入党政机关领导干部公务用车目录。其它的内资企业同样也在这方面试图突破,B+级轿车和SUV今年还会相继上市。吉利汽车展示的帝豪品牌系列汽车,是多品牌战略最成功的典型,2010年帝豪品牌销量占吉利汽车销量的17%,2011年为25%,今年一季度升到31%,它是吉利多年来把主营业务收入的10%投入研发能力建设和出精品战略的成果。吉利的成功已经引起内资企业高度的关注,大家都在期望通过品牌升级,克服目前的困境。总之这些就构成了本次国际汽车展最大的亮点,希望内资企业能如愿以偿。

5、不要指望国家提高纯混合动力汽车补贴金额

纯混合动力汽车是以内燃机为主要动力,我国规定的能电动行驶50公里以上的插电式混合动力汽车是以电动机为主要动力,它们结构的差距很大,是不能简单替代的,否则外国的混合动力汽车加个插点装置早就拿到国家高额补贴,目前能达到我国要求的插电式混合动力汽车,在世界上只有比亚迪的F3DM。由于纯电动汽车续航里程短,今后新能源汽车市场销量最大的将是F3DM汽车,这就使比亚迪占有技术超越和市场的先机,一旦F3DM形成较大的市场规模,纯混合动力汽车就成为一种过渡的节能产品而将逐渐被淘汰。如果强力推动过渡产品,就明显是舍本求末,会贻误超越的良机。在同等较高节能的汽车中,纯混合动力汽车比F3DM贵很多,动力性也要差很多,如果给补贴,补贴的主要是进口或合资品牌的汽车,因此不要指望国家提高纯混合动力汽车补贴金额。

6、整车企业经济运行态势分化-合资企业效益高增长

A、整车行业总体状态

|

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,加之1-2月的统计合并,因此我们每次分析的是两个月前的汽车整车总体运行状态。由于整车企业与零部件企业的经营特征差异很大,而且股市中的整车企业与统计局的整个行业特征相差巨大,甚至是完全相反的信息,因此我们的分析应该是更符合我们乘用车行业的真实面貌。

12年1-2月的的汽车整车行业的产量312万台,同比下降1.8%,而整车行业产值增长4.2%,单车平均单价从去年1-2月的10.8万明显上升到今年的11.4万元/台,产品结构高端化特征明显。这其中的主要因素还是11年初的低端车型的年度转移量较大。12年1-2月的主营业务成本是零增长,而收入增长0.2%,毛利润仍处于小幅增长,也就是生产经营环境的影响不大,尤其是汇率等仍处于升值状态,对降低成本很有帮助。

12年利润下滑的情况异常。12年1-2月的利润下降3%,这主要是管理费用、财务费用的增长。首先是管理费用的增长。12年1-2月的整车企业管理费用增长9%,大约14亿元,而这其中也是为11年的整车企业经营业绩良好的奖励力度较大,春节前的部分整车企业的员工收入令人羡慕,甚至是嫉妒。其次的影响利润的原因是财务费用的增长很快,今年1-2月的企业财务费用较去年1-2月增长了8亿元,这也是企业经营成本的增大。第三是应缴增值税的高增长。今年1-2月的整车企业应缴增值税140亿元,同比增长21亿元,利润受损也必然较明显。